Le secteur de l’assurance connaît une transformation numérique profonde, portée par des outils technologiques de plus en plus sophistiqués. Les simulateurs de prime d’assurance en ligne représentent aujourd’hui un pilier de cette évolution, permettant d’obtenir en quelques clics une estimation tarifaire personnalisée. Ces plateformes combinent algorithmes avancés, intelligence artificielle et bases de données massives pour analyser instantanément un profil de risque et calculer une cotisation adaptée. Cette démocratisation s’explique par la transparence accrue, le gain de temps considérable et la possibilité de comparer facilement différentes offres. Derrière l’apparente simplicité de ces interfaces se cache une architecture technique complexe, mobilisant des technologies de pointe pour garantir précision et fiabilité des estimations.

Dans cet article

- Pourquoi les simulateurs sont devenus incontournables en assurance ?

- Les algorithmes de tarification dynamique au cœur des simulateurs

- L’architecture technique des simulateurs de prime en ligne

- Comment les formulaires intelligents optimisent la collecte de données ?

- Les comparateurs multi-assureurs et leur méthodologie d’agrégation

- La personnalisation des simulations selon les segments de marché

- Conformité réglementaire et garanties de fiabilité des estimations

Pourquoi les simulateurs sont devenus incontournables en assurance ?

Face à des primes d’assurance en forte progression, les outils d’estimation en ligne se sont imposés comme un réflexe pour la majorité des assurés. Selon les données 2024 publiées par France Assureurs, les tarifs d’assurance automobile ont augmenté de 7,5 % et ceux de l’assurance incendie et dommages aux biens de 7,7 % sur un an. Dans ce contexte de forte évolution tarifaire, la capacité à comparer rapidement plusieurs offres et à anticiper le montant exact d’une cotisation devient un avantage décisif pour maîtriser son budget.

Cette logique de transparence et de comparaison algorithmique ne se limite pas à l’assurance. Elle s’applique désormais à l’ensemble des services financiers en ligne, notamment pour les simulateurs de crédit qui fonctionnent selon des principes similaires de calcul instantané et de personnalisation. Pour les automobilistes, il peut être pertinent de consulter le simulateur de crédit auto Expresso de Société Générale pour anticiper le budget global en combinant mensualité de crédit et prime d’assurance. Pour comprendre l’utilité des simulateurs de crédit dans d’autres domaines, la démarche reste identique : collecter des informations précises, analyser des centaines de variables et restituer une estimation fiable en quelques secondes.

Les simulateurs modernes s’appuient sur des algorithmes de tarification dynamique qui évoluent constamment en fonction des données collectées. Ces systèmes sophistiqués analysent simultanément des centaines de variables pour produire une estimation au plus proche de la réalité tarifaire. Contrairement aux méthodes traditionnelles basées sur des grilles fixes, ces algorithmes s’adaptent en temps réel aux fluctuations du marché, à l’évolution des risques sectoriels et aux profils individuels des utilisateurs.

7,5%

Hausse moyenne des tarifs d’assurance automobile en 2024

Les promesses de ces outils sont multiples : gain de temps considérable par rapport à des demandes de devis individuelles, transparence sur les critères de tarification et possibilité de tester plusieurs scénarios pour ajuster les garanties au plus près des besoins réels. Pour un profil type, les écarts de prime affichés peuvent représenter des différences significatives entre le premier et le dernier devis, à garanties comparables. Cette amplitude justifie largement le recours à un simulateur avant toute souscription.

Les algorithmes de tarification dynamique au cœur des simulateurs

Les simulateurs de prime d’assurance s’appuient sur des algorithmes de tarification dynamique capables d’analyser instantanément des centaines de paramètres pour produire une estimation personnalisée. Ces moteurs de calcul vont bien au-delà des anciennes grilles tarifaires figées : ils intègrent des données en temps réel, apprennent en continu des profils de sinistralité et ajustent automatiquement les pondérations des critères.

L’intelligence artificielle et le machine learning révolutionnent l’évaluation des profils de risque dans l’assurance. Les algorithmes d’apprentissage automatique analysent des millions de contrats historiques pour identifier des corrélations subtiles entre caractéristiques démographiques, comportementales et sinistralité effective. Prenons une situation classique : un conducteur de 35 ans résidant en zone périurbaine et travaillant dans le secteur tertiaire. Les algorithmes affinent son profil de risque en croisant statut professionnel et historique de sinistralité, et peuvent détecter que ce segment présente statistiquement un taux de sinistres inférieur à la moyenne nationale. Ces modèles prédictifs s’affinent continuellement : chaque nouvelle souscription alimente la base d’apprentissage, améliorant progressivement la précision des estimations. Les réseaux de neurones profonds traitent désormais plusieurs centaines de variables simultanément, contre une cinquantaine dans les systèmes traditionnels. Cette granularité permet une personnalisation tarifaire inédite, où deux profils apparemment similaires peuvent obtenir des devis différenciés selon des critères fins invisibles à l’œil humain.

Les simulateurs d’assurance intègrent un ensemble complexe de variables actuarielles que les mathématiciens spécialisés ont identifiées comme prédictives de la sinistralité. Pour l’assurance automobile, ces variables incluent évidemment l’âge du conducteur, son bonus-malus et le type de véhicule, mais vont bien au-delà. Les moteurs de calcul analysent également le code postal de résidence avec une précision au quartier près, le type de stationnement habituel, la profession exercée selon une nomenclature de plus de 200 catégories professionnelles, ou encore le kilométrage annuel estimé. En assurance habitation, les algorithmes scrutent la surface du logement, sa date de construction, les matériaux utilisés, la présence de systèmes de sécurité, la proximité de cours d’eau ou de zones industrielles. Chaque variable se voit attribuer un poids spécifique, ajusté en continu grâce aux retours de sinistres réels. En pratique, cela signifie qu’un même conducteur pourra voir sa prime évoluer légèrement d’une année sur l’autre, même sans sinistre, si son segment géographique devient plus accidentogène ou si le coût moyen des réparations pour son modèle de véhicule augmente. Ces variables actuarielles sont combinées au sein de modèles mathématiques complexes, tels que les régressions généralisées, les modèles additifs ou les arbres de décision, pour générer une prime pure, c’est-à-dire le coût attendu des sinistres. Viennent ensuite s’ajouter les frais de gestion, la marge commerciale et les taxes pour aboutir à la prime TTC affichée dans le simulateur.

Avec l’essor des véhicules connectés et des boîtiers embarqués, les assureurs disposent désormais de données télémétriques extrêmement fines : vitesse moyenne, accélérations brusques, freinages d’urgence, horaires et types de trajets, voire géolocalisation anonymisée. Les simulateurs de prime d’assurance auto intègrent de plus en plus ces informations, notamment dans les offres de type Pay how you drive ou Pay as you drive. Concrètement, au lieu de se baser uniquement sur un profil déclaré, le calcul de prime s’appuie sur la conduite réelle, mesurée sur plusieurs semaines ou mois. Les algorithmes établissent alors un score de conduite qui vient moduler la prime de base. Un conducteur roulant peu, de jour, avec des accélérations douces et sans excès de vitesse pourra bénéficier d’une réduction significative par rapport à un profil similaire mais plus nerveux au volant.

Au-delà des données internes, de nombreux simulateurs de prime d’assurance s’appuient sur des API de scoring externes pour affiner leurs estimations. Ces interfaces de programmation permettent de récupérer, en temps réel, des scores de risque issus de bases spécialisées : statistiques de vol par modèle de véhicule, exposition climatique d’une zone géographique, indice de criminalité d’un quartier, ou encore scoring financier quand la réglementation l’autorise. Le simulateur interroge ces API en quelques millisecondes et intègre immédiatement la réponse dans le moteur de calcul. Résultat : la prime proposée est beaucoup plus proche du tarif final que dans les anciens systèmes, où ces vérifications n’étaient faites qu’en back-office après la demande de devis. Ces API facilitent aussi la mise à jour des modèles de risque sans refondre entièrement le simulateur : les assureurs peuvent brancher une nouvelle source de données, par exemple un service météo prédictif pour le risque grêle, et améliorer la précision des calculs sans changer l’interface utilisateur.

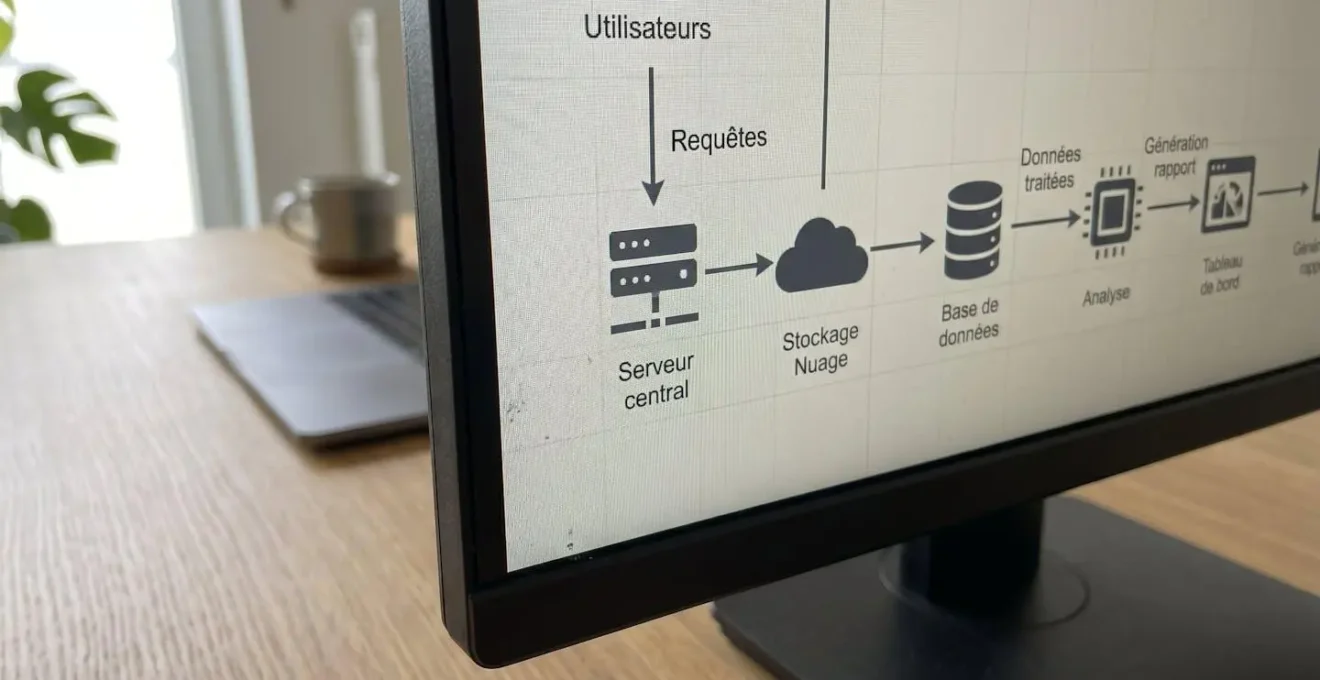

L’architecture technique des simulateurs de prime en ligne

Derrière la fluidité apparente d’un simulateur d’assurance se cache une architecture technique distribuée, qui doit à la fois être rapide, sécurisée et évolutive. La plupart des grands acteurs ont basculé vers des architectures web modernes basées sur des microservices, des API REST et des frontends JavaScript riches. L’objectif est clair : afficher une estimation en quelques secondes, même en période de forte affluence, tout en permettant aux équipes marketing et actuariat de faire évoluer rapidement les règles de calcul.

Sur la partie visible, les simulateurs s’appuient majoritairement sur des frameworks JavaScript comme React, Vue.js ou Angular. Ces technologies permettent de construire des interfaces dites SPA (Single Page Application), où chaque changement de champ déclenche un recalcul instantané sans recharger toute la page. L’impact d’une modification de franchise ou de formule apparaît immédiatement, ce qui rend l’expérience de simulation beaucoup plus fluide. Chaque framework a ses particularités. React, très utilisé par les comparateurs multi-assureurs, offre une grande flexibilité pour créer des composants réutilisables qui s’intègrent dans différents scénarios de tarification. Vue.js, apprécié pour sa légèreté, permet de greffer un simulateur sur un site existant sans tout reconstruire. Angular, plus structurant, est souvent choisi par les grands assureurs disposant d’équipes de développement importantes. Dans tous les cas, la logique métier reste côté serveur, mais des validations et pré-calculs simplifiés peuvent être effectués directement dans le navigateur pour gagner en réactivité.

Au cœur du moteur de calcul se trouvent des bases de données SQL qui stockent les barèmes, les grilles tarifaires et les paramètres de tarification. Chaque assureur maintient des milliers de lignes de barèmes : par exemple, un tableau qui croise âge du conducteur, ancienneté du permis, zone géographique, puissance fiscale du véhicule et coefficient bonus-malus. Lorsqu’un utilisateur remplit un simulateur d’assurance auto, le backend interroge ces tables pour récupérer les taux correspondants. Des systèmes de gestion de bases de données comme PostgreSQL, MySQL ou SQL Server sont fréquemment utilisés, parfois complétés par des caches en mémoire pour accélérer les requêtes les plus courantes. Les barèmes étant mis à jour régulièrement en raison de l’inflation des pièces, de l’évolution des taxes et de l’apparition de nouveaux modèles de véhicules, les simulateurs doivent pouvoir les recharger sans interruption de service. Cette architecture garantit que le calcul de prime d’assurance repose toujours sur les dernières données disponibles.

La sécurité des données est un enjeu majeur pour les simulateurs de prime d’assurance, qui manipulent des informations sensibles : identité, coordonnées, situation familiale, voire éléments de santé pour une mutuelle. Pour protéger ces données, les plateformes sérieuses s’appuient d’abord sur le protocole HTTPS, qui chiffre l’ensemble des échanges entre le navigateur et le serveur grâce à TLS. La présence du cadenas dans la barre d’adresse permet de le vérifier facilement. Une fois les données arrivées sur les serveurs, elles sont généralement stockées dans des bases chiffrées, utilisant des algorithmes robustes comme AES-256. Les mots de passe, lorsqu’un compte est créé pour sauvegarder les simulations, sont hachés et salés, ce qui les rend illisibles même en cas de fuite. Du côté des accès internes, les assureurs mettent en place des politiques de moindre privilège : un conseiller ne voit que les dossiers qui le concernent, un développeur ne manipule jamais de données en clair en environnement de production.

Beaucoup d’assureurs ne développent plus leurs simulateurs entièrement from scratch. Ils s’appuient sur des solutions SaaS spécialisées comme Guidewire ou Duck Creek, conçues spécifiquement pour la gestion des contrats, la tarification et l’indemnisation. Ces progiciels de gestion technique assurantielle proposent des modules de rating paramétrables qui intègrent directement les barèmes, les règles de souscription et de nombreux connecteurs vers des API externes de scoring. Concrètement, le simulateur visible sur le site d’un assureur n’est parfois qu’une couche graphique connectée à un moteur Guidewire ou Duck Creek hébergé dans le cloud. Cette approche permet de déployer rapidement de nouveaux produits, par exemple une assurance auto au kilomètre ou une RC Pro pour un nouveau métier, en configurant simplement des règles dans le SaaS, sans réécrire du code complexe.

Comment les formulaires intelligents optimisent la collecte de données ?

Si les algorithmes sont le cerveau du simulateur, les formulaires intelligents en sont les sens. La qualité de l’estimation de prime d’assurance dépend directement de la qualité des données saisies. Les interfaces modernes misent sur des champs adaptatifs, des validations en temps réel et des fonctions d’auto-complétion pour réduire les erreurs et les oublis. Le formulaire se construit dynamiquement en fonction des réponses, sans pages interminables à remplir.

Dès qu’un type de contrat est sélectionné (auto, habitation, santé, RC Pro), le formulaire s’ajuste pour n’afficher que les questions pertinentes. Demander un relevé de bonus-malus n’a aucun sens pour une assurance habitation, tout comme détailler les mètres carrés du logement pour une mutuelle santé. Les simulateurs modernes utilisent des règles de visibilité qui activent ou masquent des blocs de champs en fonction des réponses. Par exemple, en assurance auto, si l’indication porte sur un véhicule neuf en LOA, le simulateur peut faire apparaître des questions supplémentaires sur la valeur d’achat garantie, les équipements ou la restitution en fin de contrat. Si l’usage professionnel est coché, des champs relatifs à la nature de l’activité, au transport de marchandises ou de personnes s’affichent. Cette logique conditionnelle allège le parcours et évite la fatigue cognitive, tout en recueillant les informations nécessaires au calcul du tarif assurance.

Les formulaires de simulation d’assurance intègrent aussi des mécanismes de validation en temps réel. Dès qu’une date de naissance, un code postal ou un coefficient bonus-malus est saisi, le système vérifie la cohérence du format et, dans certains cas, la vraisemblance. Une date de permis en 2024 pour un conducteur de 55 ans ? Un bonus à 0,50 dès la première année ? Le simulateur alerte immédiatement pour corriger l’erreur. Techniquement, ces validations combinent des règles côté navigateur (JavaScript) et des contrôles plus poussés côté serveur. Cela permet de limiter les simulations impossibles, par exemple un conducteur jamais assuré qui revendique 20 ans de bonus, et de fiabiliser les données dès la première saisie. C’est un gain de temps considérable : pas de mauvaise surprise d’un devis non tenable corrigé a posteriori par l’assureur. Cette validation dynamique joue aussi un rôle pédagogique en expliquant pourquoi une information est refusée, ce qui aide à mieux comprendre les règles qui encadrent la tarification et à obtenir un devis précis dès la première tentative.

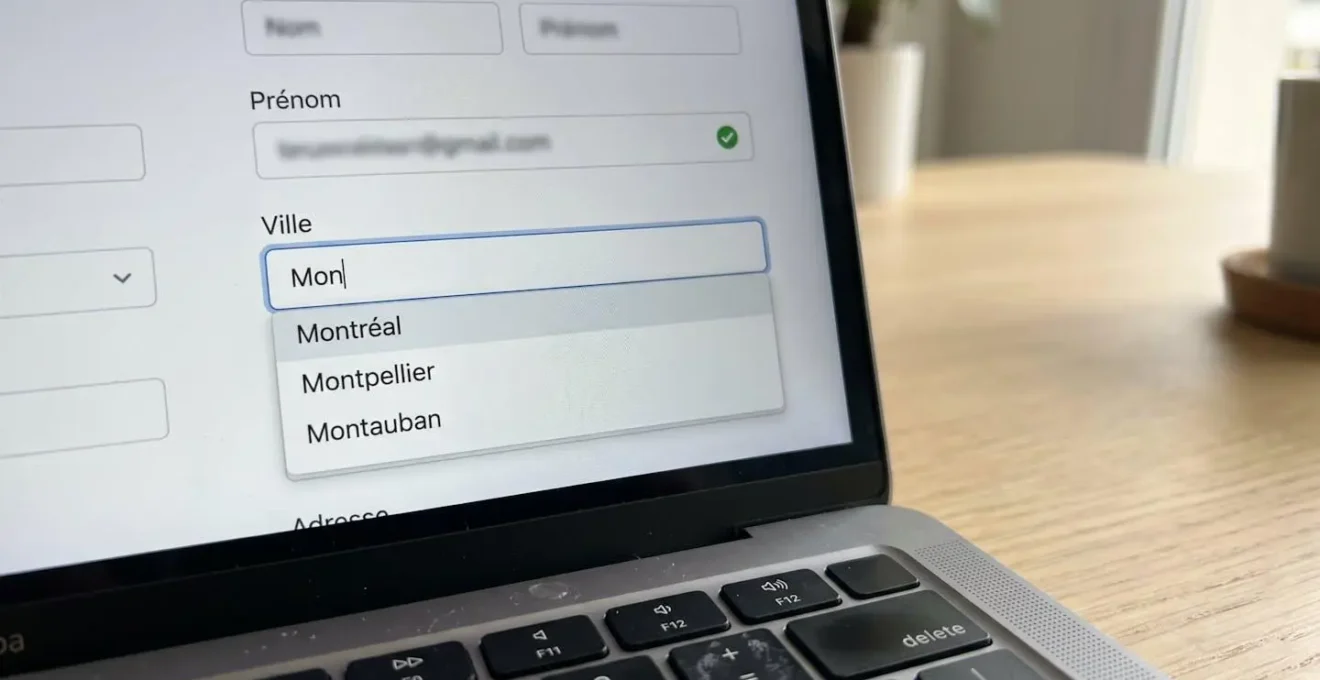

Pour réduire la saisie manuelle et les erreurs de frappe, les simulateurs recourent de plus en plus à des services d’auto-complétion d’adresses comme Google Places API ou des alternatives européennes. Dès que la saisie de la rue ou de la ville commence, le système propose une liste d’adresses complètes. En un clic, l’ensemble des champs (voie, code postal, commune, pays) est renseigné. Au-delà du confort utilisateur, cette précision a un impact direct sur la prime d’assurance habitation ou auto. Le code INSEE exact, la géolocalisation précise et parfois même le type de voie permettent aux algorithmes d’affiner l’exposition au risque : inondation, cambriolage, vandalisme, collision, etc. Deux rues distantes de quelques centaines de mètres peuvent appartenir à des zones tarifaires différentes, en raison d’un historique de sinistres ou d’une proximité avec un axe routier très fréquenté.

Pour aller plus loin dans la simplification, certains simulateurs s’interfacent avec des services d’authentification comme FranceConnect. Une fois connecté via cet identifiant unique, l’autorisation est donnée au simulateur de récupérer automatiquement certaines données administratives : identité, adresse officielle, parfois composition du foyer. Cela évite des ressaisies fastidieuses et réduit encore le risque d’erreur sur des éléments clés de la tarification. Cette intégration reste strictement encadrée par le RGPD : les données partagées et leur finalité sont connues. À terme, il est envisageable que des informations comme la catégorie de permis ou le relevé d’informations d’assurance soient également accessibles via des connecteurs sécurisés, rendant le devis d’assurance encore plus fidèle à la situation réelle.

Les comparateurs multi-assureurs et leur méthodologie d’agrégation

En parallèle des simulateurs mono-assureur, les comparateurs multi-assureurs se sont imposés comme des outils incontournables pour obtenir une vision panoramique du marché. Leur promesse : permettre de comparer en quelques minutes des dizaines d’offres d’assurance auto, habitation ou santé, à garanties équivalentes. Pour y parvenir, ils doivent agréger des flux de données provenant de nombreuses compagnies, tout en harmonisant des structures tarifaires très différentes.

En France, des acteurs comme LeLynx.fr, Assurland ou Les Furets figurent parmi les plateformes les plus connues de comparaison d’assurance. Leur fonctionnement repose sur un formulaire unique qui est rempli une fois, et qui sert ensuite de base à l’interrogation des simulateurs de chaque assureur partenaire. En retour, une liste classée d’offres est obtenue, généralement triées par prix, mais avec la possibilité de filtrer par niveau de garantie, franchise, assistance, etc. Ces sites investissent massivement dans l’ergonomie, les explications pédagogiques et la transparence des conditions. Ils jouent souvent un rôle de tiers de confiance entre l’utilisateur et les assureurs, en mettant en avant les économies potentielles mais aussi les différences de couverture. Gardez toutefois en tête que la liste d’offres reflète uniquement les compagnies partenaires du comparateur. Pour une vision vraiment exhaustive, il peut être utile de compléter la recherche en allant sur les simulateurs de quelques acteurs non référencés : mutuelles locales, assureurs directs spécialisés, etc.

Pour alimenter leurs résultats, les comparateurs signent des accords de partenariat avec les assureurs. Ces accords définissent le type de flux échangés (API en temps réel, fichiers de tarifs mis à jour, webservices propriétaires), la fréquence des mises à jour et les modalités de rémunération du comparateur, généralement au lead qualifié ou à la souscription. Sur le plan technique, chaque assureur expose un service de calcul de prime que le comparateur appelle avec les données saisies. Dans le cas le plus avancé, le comparateur envoie une requête normalisée (JSON ou XML) à l’API de l’assureur, qui renvoie en quelques secondes une proposition tarifaire détaillée : prime, franchises, garanties incluses, conditions particulières. Dans d’autres configurations, le comparateur applique lui-même un moteur de calcul basé sur des barèmes fournis par l’assureur, mais cette approche tend à reculer au profit des API temps réel, plus précises et plus faciles à mettre à jour.

Comparer une assurance tous risques avec une autre assurance tous risques n’est pas aussi simple qu’il y paraît. Les franchises, les plafonds d’indemnisation, les exclusions, l’assistance, la protection juridique… chaque assureur a son vocabulaire et ses options. Les comparateurs doivent donc opérer une standardisation des critères pour présenter des résultats lisibles et exploitables. Concrètement, ils définissent des blocs de garanties homogènes (responsabilité civile, dommages tous accidents, vol/incendie, bris de glace, assistance 0 km, véhicule de remplacement, etc.) et mappent les offres de chaque assureur sur ces blocs. Une garantie Confort+ chez l’un pourra se retrouver éclatée en trois lignes distinctes dans le tableau comparatif, de manière à vérifier rapidement si deux devis apparemment proches incluent réellement les mêmes protections. Cette standardisation n’est jamais parfaite, mais elle permet d’éviter l’écueil de la comparaison purement tarifaire. Avant de choisir l’assurance la moins chère, prenez le temps d’examiner, dans le comparateur, les colonnes relatives aux franchises et aux limitations de garantie. C’est souvent là que se cachent les vraies différences de valeur entre deux primes proches.

La personnalisation des simulations selon les segments de marché

Un bon simulateur d’assurance ne se contente plus de traiter tout le monde de la même façon. Il adapte son questionnaire, ses explications et parfois même son interface aux besoins spécifiques de chaque segment de marché : particuliers, professionnels, étudiants, seniors, TPE, professions réglementées, etc. L’objectif est de guider vers une estimation de prime d’assurance qui colle à la réalité des risques, sans perdre dans des questions qui ne concernent pas.

En assurance habitation multirisque, les simulateurs doivent prendre en compte une grande variété de situations : locataire d’un studio, propriétaire d’une maison individuelle, copropriétaire occupant ou non occupant, résidence principale ou secondaire. De nombreux assureurs proposent des simulateurs dédiés à l’habitation, avec des parcours différenciés dès la première question (Êtes-vous locataire, propriétaire occupant, ou propriétaire bailleur ?). Selon la réponse, le formulaire va insister sur certains points clés : surface habitable, nombre de pièces, valeur du contenu (mobilier, électroménager, objets de valeur), présence de dépendances, dispositifs de sécurité, risques spécifiques (piscine, cheminée, cave en zone inondable). Les algorithmes intègrent ensuite ces paramètres pour estimer la prime d’assurance habitation et proposer des options pertinentes : garantie vol renforcée, assurance piscine, protection juridique propriétaire-bailleur, etc. Pour optimiser la simulation, il est utile de préparer quelques éléments : estimation de la valeur des biens, année de construction du logement, type de toiture, distance par rapport aux cours d’eau. Plus les réponses sont précises, plus la prime estimée reflétera la situation réelle, et moins le risque de sous-assurer ou de sur-payer la couverture sera élevé. Une fois la simulation réalisée, il devient possible de souscrire une assurance habitation en quelques clics pour finaliser la démarche.

Les simulateurs de mutuelle santé répondent à une logique un peu différente. Ici, il ne s’agit pas de couvrir un bien, mais des dépenses de santé futures, très variables d’un individu à l’autre. Les formulaires se concentrent donc sur l’âge, la composition du foyer, le régime obligatoire (CPAM, régime agricole, régime spécifique), et parfois quelques indicateurs de consommation médicale (port de lunettes, soins dentaires prévus, hospitalisation récente). Les moteurs de calcul comparent ensuite les besoins à une gamme de niveaux de remboursement (entrée de gamme, intermédiaire, haut de gamme) pour proposer une prime de complémentaire santé adaptée. Certains simulateurs vont plus loin en demandant de classer les priorités (optique, dentaire, hospitalisation, médecines douces) pour affiner encore la recommandation. Pour bien utiliser ces calculateurs, il peut être judicieux de regarder les relevés de remboursement sur les deux ou trois dernières années. Cela donnera une idée des dépenses réelles et évitera de payer une sur-couverture sur des postes peu utilisés.

Du côté des professionnels, les calculateurs de RC Pro et d’assurances spécialisées (cyber-risques, multirisque professionnelle, décennale) doivent gérer une diversité encore plus grande de profils. Un consultant indépendant en marketing digital, un artisan du bâtiment et un médecin n’exposent pas du tout les mêmes risques, ni les mêmes montants de responsabilité. Les simulateurs spécifiques à ces contrats commencent souvent par une étape clé : la sélection précise de l’activité via des nomenclatures métiers (NAF, APE, listes internes). En fonction de l’activité choisie, le formulaire va demander des informations ciblées : chiffre d’affaires, nombre de salariés, nature des prestations (conseil, exécution, fabrication), zones d’intervention, existence de sous-traitance, etc. Les algorithmes de tarification RC Pro associent ensuite à chaque métier un profil de sinistralité et de gravité des sinistres potentiels, afin de proposer une prime d’assurance professionnelle cohérente avec le risque encouru. Pour les professions réglementées (avocats, experts-comptables, architectes, professionnels de santé), les simulateurs intègrent aussi les exigences des ordres et des textes en vigueur (plafonds de garantie minimum, franchises maximales autorisées).

Conformité réglementaire et garanties de fiabilité des estimations

Au-delà de la technologie, les simulateurs de prime d’assurance doivent respecter un cadre réglementaire strict. En Europe, le calcul de la prime, la présentation des garanties et la collecte des données personnelles sont encadrés par plusieurs textes : directive sur la distribution d’assurances (IDD), Code des assurances, RGPD, recommandations de l’ACPR, etc. Ces règles visent à garantir que les estimations proposées sont non seulement précises, mais aussi loyales et transparentes pour le consommateur.

La directive européenne sur la distribution d’assurances (IDD) impose aux distributeurs, courtiers, agents et comparateurs, de s’assurer que le produit proposé est adapté au client. Concrètement, cela signifie que le simulateur ne peut pas se contenter d’afficher un prix : il doit aussi recueillir des informations sur les besoins et les exigences (niveau de garantie souhaité, tolérance au risque, contraintes budgétaires) pour vérifier la cohérence de la recommandation. Comme le précise l’article L. 521-4 du Code des assurances, qui transpose la directive IDD en droit français, les distributeurs doivent vérifier l’adéquation du produit au profil client avant toute souscription. C’est la raison pour laquelle on voit souvent apparaître, en fin de parcours, un récapitulatif indiquant pourquoi telle formule est suggérée plutôt qu’une autre. Certains simulateurs demandent même de cocher une case confirmant que le produit correspond aux attentes et que les limites de garantie ont été prises en connaissance de cause. L’IDD impose aussi une information claire sur les frais, les commissions, les conflits d’intérêts potentiels, éléments que les comparateurs multi-assureurs doivent désormais mieux expliciter.

Le Code des assurances impose aux assureurs une série d’obligations d’information précontractuelle avant la souscription : remise de la fiche d’information standardisée, détails des garanties, exclusions, plafonds, franchises, conditions de résiliation, etc. Les simulateurs intègrent ces exigences en affichant, à chaque étape clé, des liens vers les documents d’information (DIP, IPID), ainsi que des résumés clairs des principaux points de vigilance. Par exemple, lors d’une simulation d’assurance auto, on voit souvent apparaître un encart listant les exclusions majeures (conduite en état d’ivresse, participation à des compétitions, prêt du véhicule à un conducteur non déclaré selon certains contrats). Ces informations sont essentielles pour interpréter correctement le prix affiché : une prime très basse peut s’expliquer par des exclusions étendues ou des plafonds réduits. Avant de valider un devis issu d’un simulateur, prenez le temps d’ouvrir ces documents, au moins pour les garanties principales. Cela permettra de vérifier que l’estimation repose sur un périmètre de couverture conforme à ce qui est attendu, et évitera l’illusion d’une bonne affaire qui se révèlerait décevante au moment du sinistre.

Le Règlement général sur la protection des données (RGPD) ne se limite pas à la confidentialité des informations personnelles. Il introduit aussi des principes de transparence et de traçabilité lorsqu’une décision est prise de façon automatisée, notamment dans le cadre de la tarification. Depuis le 31 décembre 2025, la recommandation 2024-R-03 de l’ACPR impose aux distributeurs d’assurance, y compris les outils digitaux de simulation, de recueillir des informations pertinentes et proportionnées avant toute recommandation ou simulation tarifaire, tout en garantissant la traçabilité et l’archivage des données collectées pendant au moins cinq ans. Les simulateurs doivent être capables de justifier a minima les grandes familles de critères ayant conduit à l’estimation de la prime d’assurance, et de conserver une trace des paramètres utilisés au moment du calcul. En pratique, cela se traduit par des logs de calcul, des identifiants de version des algorithmes et des barèmes, ainsi que des mécanismes permettant de reproduire un devis a posteriori. Si un tarif est contesté ou qu’une défavorisation injustifiée est ressentie, l’assureur doit pouvoir expliquer, même de manière synthétique, quels éléments (âge, zone géographique, type de véhicule, historique de sinistres, niveau de garanties) ont pesé le plus dans la balance. Pour l’instant, peu de simulateurs exposent ces détails de façon très explicite à l’écran, mais la tendance va vers plus de clarté : guides pédagogiques sur le calcul de la prime, FAQ dédiées à la tarification, schémas expliquant la part des taxes, des frais de gestion et de la prime pure de risque. Si vous souhaitez aller plus loin, n’hésitez pas à exercer vos droits RGPD (droit d’accès, d’explication sur le traitement automatisé) auprès de l’assureur.

Attention : Limites et précautions d’usage des simulateurs de prime

L’estimation fournie par un simulateur reste indicative et peut différer du tarif définitif après analyse complète du dossier par l’assureur. Les simulateurs ne remplacent pas un entretien personnalisé avec un conseiller, notamment pour les profils atypiques ou les besoins complexes. La fiabilité de l’estimation dépend de l’exactitude des informations saisies. Certains critères de tarification ne sont vérifiés qu’en phase de souscription (antécédents de sinistres, vérification d’identité, données cadastrales). En cas de doute sur la couverture adaptée à votre situation, consultez un courtier en assurances ou un conseiller spécialisé. Pour toute réclamation, contactez l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

Vos interrogations sur le fonctionnement des simulateurs

L’estimation du simulateur est-elle fiable ?

L’estimation fournie par un simulateur moderne est généralement très proche du tarif final, à condition de renseigner des informations exactes et complètes. Les algorithmes de tarification dynamique analysent des centaines de variables en temps réel et intègrent les barèmes les plus récents. Toutefois, certains critères ne sont vérifiés qu’en phase de souscription (antécédents de sinistres détaillés, vérification d’identité, données cadastrales précises), ce qui peut entraîner un ajustement de la prime définitive.

Pourquoi y a-t-il des écarts entre les simulateurs ?

Les écarts entre simulateurs s’expliquent par plusieurs facteurs : les assureurs n’utilisent pas tous les mêmes variables actuarielles, ne pondèrent pas les critères de manière identique et ne ciblent pas les mêmes segments de clientèle. Un assureur spécialisé dans les jeunes conducteurs proposera des tarifs plus compétitifs pour ce profil qu’un généraliste. De plus, les comparateurs multi-assureurs ne référencent pas forcément tous les acteurs du marché, ce qui peut créer des différences de résultats d’une plateforme à l’autre.

Mes données personnelles sont-elles protégées ?

Les simulateurs sérieux respectent le RGPD et utilisent des protocoles de sécurisation robustes : HTTPS pour chiffrer les échanges, AES-256 pour le stockage des données, et mécanismes d’authentification forte pour les espaces clients. Depuis le 31 décembre 2025, la recommandation 2024-R-03 de l’ACPR impose aux distributeurs d’assurance de garantir la traçabilité et l’archivage sécurisé des données collectées pendant au moins cinq ans. Avant de saisir des informations sensibles, vérifiez la présence du cadenas HTTPS dans la barre d’adresse et consultez la politique de confidentialité du site.

Dois-je payer pour utiliser un simulateur ?

Non, l’utilisation d’un simulateur de prime d’assurance est gratuite et sans engagement. Les assureurs et les comparateurs proposent ces outils pour faciliter votre recherche et vous permettre de comparer les offres en toute transparence. Leur rémunération intervient uniquement si vous souscrivez effectivement un contrat via leur plateforme, généralement sous forme de commission versée par l’assureur.

Quelle différence entre un simulateur et un devis définitif ?

Un simulateur fournit une estimation indicative basée sur les informations que vous déclarez, tandis qu’un devis définitif engage contractuellement l’assureur après vérification approfondie de votre dossier. Le passage du simulateur au devis implique souvent des contrôles supplémentaires : consultation du fichier Agira pour vérifier l’historique de sinistres, validation de l’identité, recoupement avec des bases de données cadastrales ou de vol de véhicules. C’est pourquoi un léger écart peut apparaître entre la simulation et le tarif contractuel final.

Comment savoir si le simulateur prend en compte tous les critères pertinents ?

Les simulateurs modernes intègrent des formulaires intelligents qui s’adaptent à votre profil et posent des questions ciblées en fonction de vos réponses. Plus le questionnaire est détaillé et personnalisé, plus l’estimation sera précise. Pour vérifier la pertinence des critères, consultez les sections d’aide ou les FAQ du simulateur, qui expliquent généralement les grandes familles de variables prises en compte (âge, zone géographique, type de véhicule, bonus-malus, kilométrage, etc.). Vous pouvez également exercer votre droit d’accès RGPD pour obtenir des explications sur les critères ayant influencé votre tarification.

Les simulateurs sont-ils adaptés aux profils atypiques ?

Les simulateurs sont conçus pour traiter la majorité des profils standards, mais peuvent montrer leurs limites face à des situations atypiques : conducteur malussé, véhicule de collection, activité professionnelle très spécialisée, logement avec risques particuliers. Dans ces cas, l’estimation fournie reste indicative et il est fortement recommandé de prendre contact avec un courtier ou un conseiller spécialisé qui pourra analyser votre dossier en profondeur et rechercher des solutions adaptées auprès d’assureurs de niche.

Les simulateurs de prime d’assurance représentent une avancée majeure dans la transparence et l’accessibilité du secteur. Grâce à des algorithmes de tarification dynamique, des architectures techniques robustes et un cadre réglementaire strict (directive IDD, Code des assurances, RGPD, recommandation ACPR 2024-R-03), ces outils permettent d’obtenir en quelques minutes une estimation fiable et personnalisée. Leur efficacité repose sur la qualité des données saisies, la sophistication des modèles de calcul et le respect des obligations de transparence et de traçabilité.

Pour tirer le meilleur parti de ces outils, la démarche recommandée consiste à renseigner des informations exactes et complètes, à comparer plusieurs offres via des comparateurs multi-assureurs, à lire attentivement les documents d’information précontractuelle (DIP, IPID) et à ne pas hésiter à solliciter un conseiller pour les profils atypiques ou les besoins complexes. Les simulateurs ne remplacent pas l’expertise humaine, mais ils constituent un point de départ précieux pour éclairer les choix et maîtriser les coûts d’assurance dans un contexte de forte évolution tarifaire.

Votre plan d’action immédiat pour utiliser un simulateur efficacement

- Rassemblez les documents nécessaires : relevé d’informations d’assurance, certificat d’immatriculation, dernière quittance de loyer ou taxe foncière

- Vérifiez la présence du protocole HTTPS et consultez la politique de confidentialité du simulateur avant de saisir vos données

- Renseignez des informations exactes et complètes pour obtenir une estimation fiable et éviter les écarts avec le contrat final

- Comparez au minimum trois à cinq devis issus de simulateurs différents pour identifier les écarts de tarifs et de garanties

- Lisez attentivement les documents d’information précontractuelle (DIP, IPID) pour comprendre les exclusions et les plafonds de garantie

- Testez plusieurs scénarios (franchises, niveaux de garanties, options) pour mesurer l’impact sur la prime et ajuster au plus près de vos besoins

- En cas de profil atypique ou de doute sur la couverture adaptée, contactez un courtier ou un conseiller spécialisé pour un accompagnement personnalisé

Plutôt que de conclure, posez-vous cette question pour la suite de votre projet : au-delà de l’estimation de prime, quelles garanties spécifiques correspondent réellement à vos risques quotidiens et comment les simulateurs peuvent-ils vous aider à identifier les options essentielles sans sur-payer pour des protections superflues ?